成長投資枠、使いこなせていますか?

放射線技師として働くラドです。

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。つみたて枠は毎月コツコツ積み立てるイメージがつきやすいですが、成長投資枠をどう使うべきか迷っている方は多いと思います。

この記事では、2つの枠の違いと私が実際に実践している成長投資枠の活用戦略を、具体的な数字を交えながら解説します。

つみたて投資枠と成長投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間上限額 | 120万円 | 240万円 |

| 生涯上限額 | 両枠合わせて1,800万円(成長枠単独は最大1,200万円) | |

| 年間合計上限 | 360万円(つみたて120万+成長240万) | |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 投資できる商品 | 金融庁指定の投資信託のみ | 投資信託・ETF・個別株など |

| 併用 | 同一年に両方使用可能 | |

最も重要なポイントは生涯投資枠の考え方です。つみたて枠と成長枠は合わせて1,800万円が上限で、成長枠単独では最大1,200万円までしか使えません。

たとえばつみたて枠で600万円(年120万円×5年)を使った場合、残りの成長枠で使える上限は1,200万円となり、合計でちょうど1,800万円になります。どちらか一方を多く使った分、もう一方の枠が減る仕組みです。

⚠️ よくある勘違い

「つみたて枠1,800万+成長枠1,200万=合計3,000万円使える」は間違いです。

正しくは両枠合計で1,800万円までです。

私の成長投資枠の活用戦略

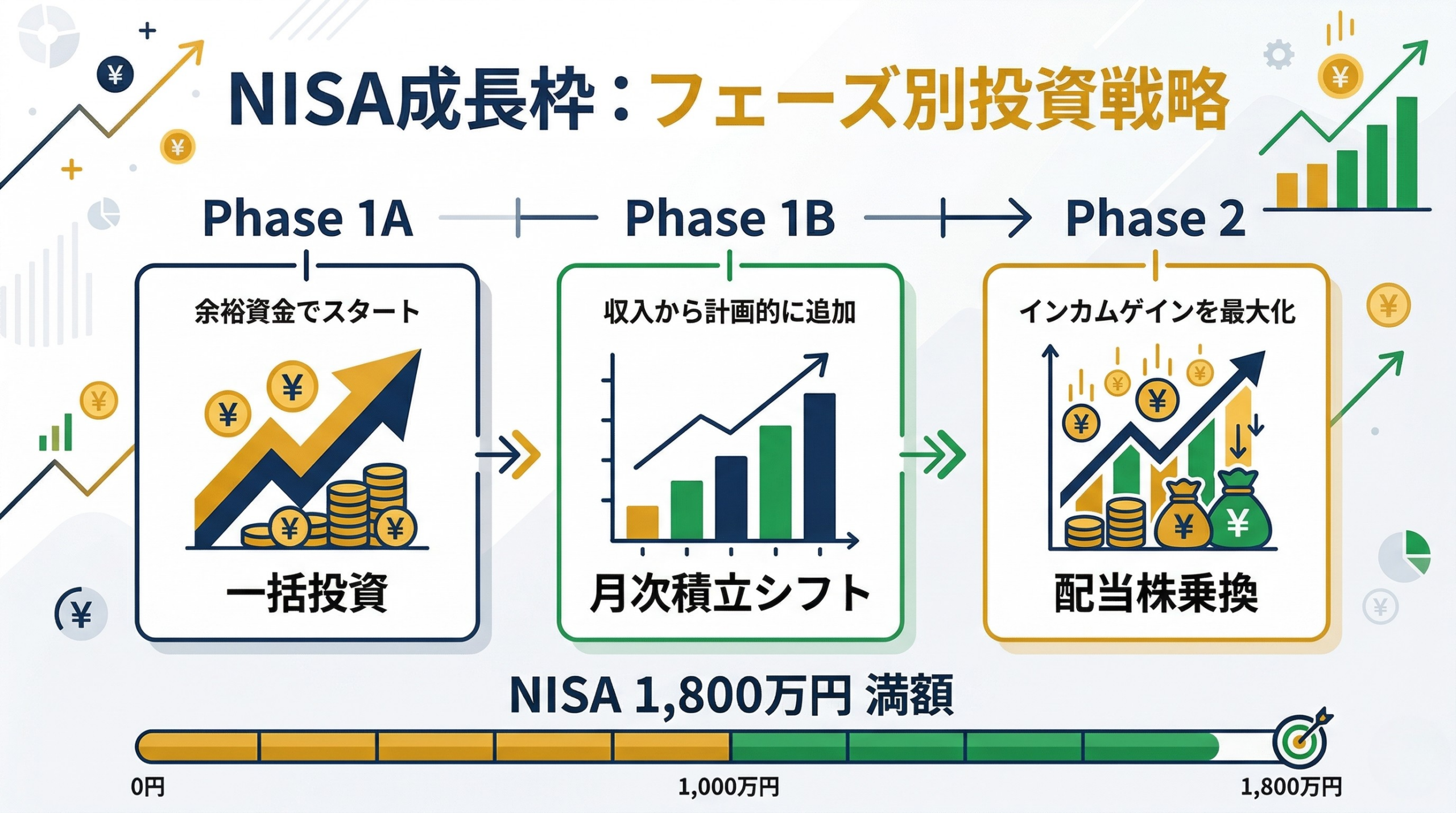

私はNISA全体を3フェーズに分けて運用しています。成長投資枠の使い方はフェーズによって変わります。

Phase 1A(30〜34歳):初期一括+ボーナス投資

投資を始めた初年度に、成長投資枠で170万円を一括投資しました。内訳はオルカン119万円・メガ10が51万円です。

一括投資はつみたて枠ではできません。まとまった資金を早期に投資できる成長投資枠の大きなメリットです。早く投資するほど複利が長く働くため、初年度の一括投資は有効な選択でした。

2年目以降は、ボーナス(年70万円)を成長投資枠に投入しています。

ボーナス投資の配分(夏・冬各35万円)

・オルカン:24.5万円(70%)

・メガ10:10.5万円(30%)

Phase 1B(35〜38歳):月次積立を成長枠にシフト

34歳でつみたて枠の積立が終わります(600万円使用・残り成長枠1,200万円)。35歳以降は毎月の積立10万円を成長投資枠に切り替え、ボーナス年70万円と合わせて年190万円を成長枠に投入します。

この戦略で38〜39歳頃にNISA生涯枠1,800万円の満額達成を見込んでいます。

Phase 2(38歳〜):配当株への乗換

NISA満額達成後は新規入金をやめ、毎年1月に成長枠の100万円分を配当株へ乗り換える作業だけを続けます。

具体的には、メガ10やオルカンを12月に売却し、1月に配当株(SCHD・VYM・日本高配当株)を購入します。NISAは売却すると翌年に枠が復活するため、この乗換を毎年繰り返すことでFIRE後に非課税の配当収入が自動的に入ってくる仕組みを育てていきます。

成長投資枠を使う際の注意点

① 年間240万円・生涯1,200万円の上限を把握する

成長投資枠の年間上限は240万円、かつ生涯で使える上限はつみたて枠との合計で1,800万円です。一括投資とボーナス投資を組み合わせると年間上限に近づきやすいため、残枠を確認しながら投資することが重要です。

② 株式数比例配分方式を設定する

配当株を成長投資枠で保有する際は、株式数比例配分方式の設定が必須です。この設定をしていないと、NISA口座で保有している株の配当にも税金がかかってしまいます。eスマート証券では設定変更が必要なので、配当株の購入前に必ず確認してください。

③ 暴落中は乗換を停止する

毎年1月の乗換作業は、市場が20%以上下落している場合は停止します。安値で乗り換えてしまうと、回復時のリターンを取り逃すリスクがあるためです。ルールを決めて感情を排除することが長期運用の鉄則です。

まとめ:成長投資枠はフェーズで使い方が変わる

| フェーズ | 成長投資枠の使い方 |

|---|---|

| 30〜34歳 | 初期一括170万円+ボーナス年70万円(オルカン70%・メガ10 30%) |

| 35〜38歳 | 月10万円積立+ボーナス年70万円=年190万円を成長枠に集中 |

| 38歳〜 | 新規入金なし・毎年1月に100万円分を配当株へ乗換 |

成長投資枠は「自由度が高い分、戦略が必要な枠」です。生涯枠1,800万円をつみたて枠と成長枠でどう配分するかを最初に決めておくことが、NISA活用の出発点になります。

※この記事は私個人の運用方針に基づく体験談です。NISA制度の詳細は金融庁の公式情報をご確認ください。投資は自己判断・自己責任でお願いします。

コメント