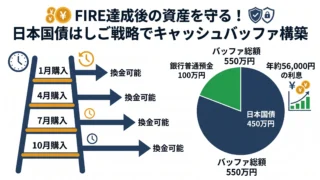

FIRE・資産形成個人向け国債をバッファに使う方法|ラダー戦略でFIREの安全性を高める 個人向け国債は高金利・元本保証でバッファの一部として有効です。放射線技師のラドがバッファ2年分達成後に開始するラダー戦略の仕組みと活用方法を解説します。 2026.04.17FIRE・資産形成

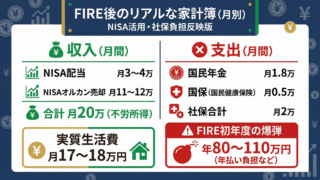

FIRE・資産形成FIRE後の生活費はいくら必要か|社会保険料込みのリアルな月収支を公開 FIRE後は社会保険料が全額自己負担になります。放射線技師のラドが国民年金・国保込みの月収支をリアルな数字で公開。月20万取り崩しでも実質生活費は17〜18万になる理由を解説。 2026.04.05FIRE・資産形成

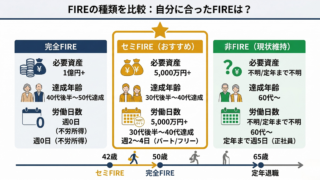

FIRE・資産形成セミFIREという選択肢|完全FIREより現実的な理由と私が考えるメリットを解説 セミFIREとは週2〜3日だけ働いて収入を補いながら自由な時間を確保する働き方です。放射線技師のラドが完全FIREとの違い・必要資産・メリットをわかりやすく解説します。 2026.04.05FIRE・資産形成

FIRE・資産形成医療従事者のFIRE完全ガイド|診療放射線技師が実践する経済的自立への道 FIREに必要な資産計算・投資戦略・保険見直しまで、診療放射線技師のラドが実体験をもとに解説するFIREまとめガイドです。医療従事者の資産形成に役立つ記事を網羅しています。 2026.04.05FIRE・資産形成まとめ

FIRE・資産形成暴落が来たらどうする?|FIREを目指す人の暴落対応マニュアルを公開 株価暴落時にパニック売りしてしまう人は多いです。放射線技師のラドが下落率ごとの具体的な行動ルールをFIRE計画のマニュアルとして公開します。感情を排除した対応法を解説。 2026.04.05FIRE・資産形成

FIRE・資産形成ふるさと納税のやり方|医療従事者が年4〜5万円節税する方法をわかりやすく解説 ふるさと納税は2,000円の自己負担で返礼品がもらえる節税制度です。放射線技師のラドが上限額の計算から申し込み手順・ワンストップ特例まで実体験をもとに解説します。 2026.04.05FIRE・資産形成

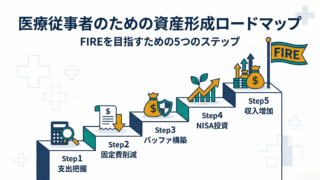

FIRE・資産形成医療従事者の資産形成ロードマップ|放射線技師が実践する5ステップを解説 医療従事者が資産形成を始めるには何から手をつければいいのか。放射線技師のラドが実践する保険見直し・NISA・バッファ構築まで5ステップのロードマップを解説します。 2026.04.04FIRE・資産形成

FIRE・資産形成FIRE達成に必要な資産の計算方法|3.5%ルールで目標7,000万円を設定した話 FIREに必要な資産額は「年間生活費÷引出率」で計算できます。放射線技師のラドが3.5%ルールをもとに自分の目標7,000万円を導いた方法を、悲観・標準・楽観シナリオ込みで解説します。 2026.04.04FIRE・資産形成

FIRE・資産形成【体験談】医療従事者がFIREを目指すきっかけ|放射線技師が気づいた「働き続けること」のリスク 医療従事者がFIREを目指すようになったきっかけを解説。放射線技師として働く中で気づいた時間の自由とリスク管理の重要性について実体験で紹介。 2026.04.03FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成 FIRE・資産形成

FIRE・資産形成