「積立だけでいいのか?」という疑問

診療放射線技師として働くラドです。

インデックス投資といえば「毎月コツコツ積み立てる」というイメージが強いと思います。しかし私はNISAを始めた初年度に、まとまった資金170万円を成長投資枠に一括投資しました。

その理由は複利の仕組みにあります。複利は初期投資額が大きいほど・投資期間が長いほど、資産の増加が加速します。この記事では、複利と初期投資の関係を具体的な数字で解説します。

複利の基本的な仕組みについては複利の力とは何かで解説しています。あわせてご覧ください。

複利における初期投資の役割

複利の計算式はシンプルです。

最終資産 = 初期投資額 × (1 + 年率)の n乗

例:100万円を年率5%で20年運用

100万円 × 1.05の20乗 = 約265万円

この式から明らかなのは、初期投資額が2倍になれば最終資産も2倍になるという関係です。毎月の積立額を増やすことも重要ですが、投資開始時点で大きな元本を用意できるかどうかが、最終的な資産額に大きく影響します。

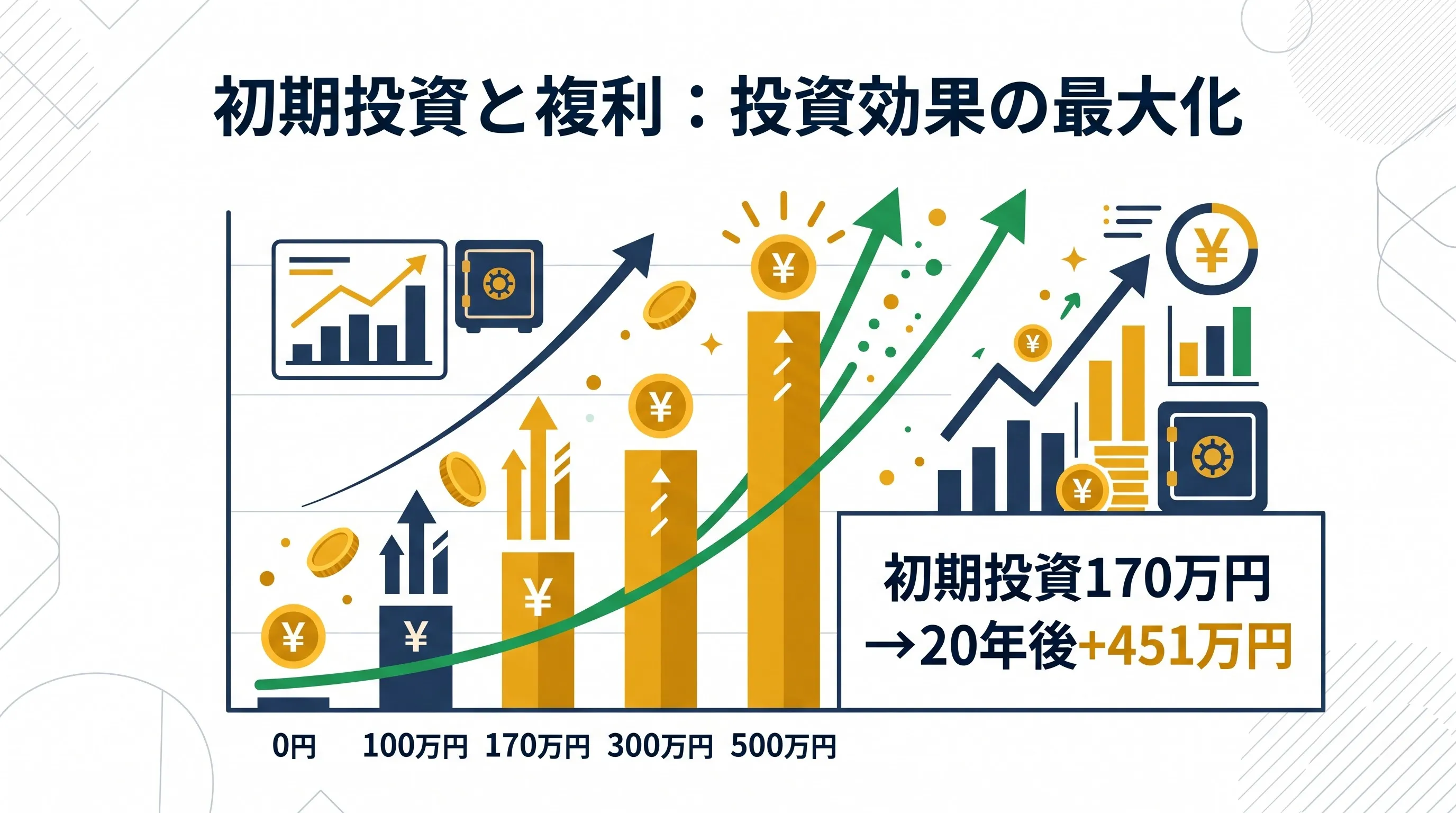

初期投資額の違いが20年後にどれだけ差を生むか

月10万円の積立を20年続けた場合、初期投資額の違いによって20年後の資産額がどう変わるかを比較します(年率5%・複利計算)。

| 初期投資額 | 月積立額 | 20年後の資産額 | 差額 |

|---|---|---|---|

| 0円(積立のみ) | 月10万円 | 約4,116万円 | 基準 |

| 100万円 | 月10万円 | 約4,381万円 | +265万円 |

| 170万円(私の場合) | 月10万円 | 約4,567万円 | +451万円 |

| 300万円 | 月10万円 | 約4,912万円 | +796万円 |

| 500万円 | 月10万円 | 約5,493万円 | +1,377万円 |

初期投資170万円を追加することで、積立のみと比べて20年後に約451万円の差が生まれます。初期投資額が大きいほど、複利の「雪だるま効果」がより大きく働くことがわかります。

なぜ初期投資が積立より効果的なのか

同じ170万円を「最初に一括投資」した場合と「毎月少しずつ追加」した場合を比較します。

| 方法 | 投資額 | 複利が働く期間 | 20年後の価値 |

|---|---|---|---|

| 初年度に170万円一括 | 170万円 | 20年間フル稼働 | 約451万円 |

| 毎月約7,000円ずつ追加(20年分) | 約168万円 | 平均10年 | 約278万円 |

同じ金額でも、早期に一括投資した方が複利が働く期間が長くなるため、最終的な資産額に大きな差が生まれます。これが「複利は時間が最大の味方」と言われる理由です。

私が初年度に170万円を一括投資した理由

私がNISAを始めた初年度に成長投資枠で170万円を一括投資した理由は3つあります。

① 複利の効果を最大化するため

上の計算の通り、早期に大きく投資するほど複利の効果が大きくなります。手元に余裕資金があったため、バッファを確保した上で残りを迷わず投資に回しました。

② NISAの成長枠は一括投資ができる

つみたて投資枠は積立のみですが、成長投資枠は一括投資が可能です。この自由度を活かして、初年度に170万円(オルカン119万円+メガ10 51万円)を一括で購入しました。NISAの成長投資枠の使い方についてはNISAの成長投資枠の使い方で解説しています。

③ タイミングを読もうとしないため

「もっと下がってから買おう」という考え方は、結果的に投資機会を逃すことが多いです。相場のタイミングを読むことはプロでも難しく、早く市場に参加することの方が長期では有利になるケースがほとんどです。

初期投資額を増やすための考え方

まとまった初期投資額を用意するために、私が実践していることをご紹介します。

保険の見直しで投資資金を作る

不要な保険を解約すると、解約返戻金を初期投資に回せます。私は変額保険を見直したことで月2万円の保険料削減と解約返戻金を投資資金に充てました。保険見直しの詳細は変額保険を見直した話で解説しています。

ボーナスを初期投資に活用する

毎月の積立とは別に、ボーナスをまとめて成長投資枠に投入することで初期の元本を大きく積み上げられます。私は夏冬のボーナス(年70万円)を成長投資枠に投入するルールを設けています。

生活防衛資金を確保した上で残りを投資する

初期投資で重要なのは、バッファ(生活防衛資金)を確保した上で「使わないお金」を投資に回すことです。バッファがない状態で大きく投資すると、急な出費で投資を取り崩すリスクがあります。

初期投資と積立の最強の組み合わせ

複利を最大限活かすためには、初期投資と毎月の積立を組み合わせることが最も効果的です。

初期一括投資:170万円(NISAを始めた初年度)

毎月の積立:月10万円(NISAつみたて枠・自動)

ボーナス投資:年70万円(夏冬35万円ずつ)

年間投資合計:約202万円

→ 標準シナリオ(年5%)で50歳頃に目標7,000万円達成

「初期投資で土台を作り・毎月の積立で継続的に積み上げる」という組み合わせが、複利の力を最大限に引き出すアプローチです。

まとめ

複利と初期投資の関係をまとめます。

- 初期投資額が大きいほど複利の効果が強く働く

- 170万円の初期一括投資で20年後に積立のみより約451万円増加する

- 同じ金額でも早期一括投資の方が分割追加より複利効果が高い

- バッファを確保した上で「使わないお金」を早期に投資に回すことが重要

- 初期投資+毎月積立+ボーナス投資の組み合わせが複利最大化の王道

「投資はコツコツ積み立てるもの」という考え方は正しいですが、まとまった資金がある場合は早期に投資に回すことで複利の効果を大幅に高めることができます。まず今使わない資金を把握して、最適な初期投資額を検討してみてください。

コメント