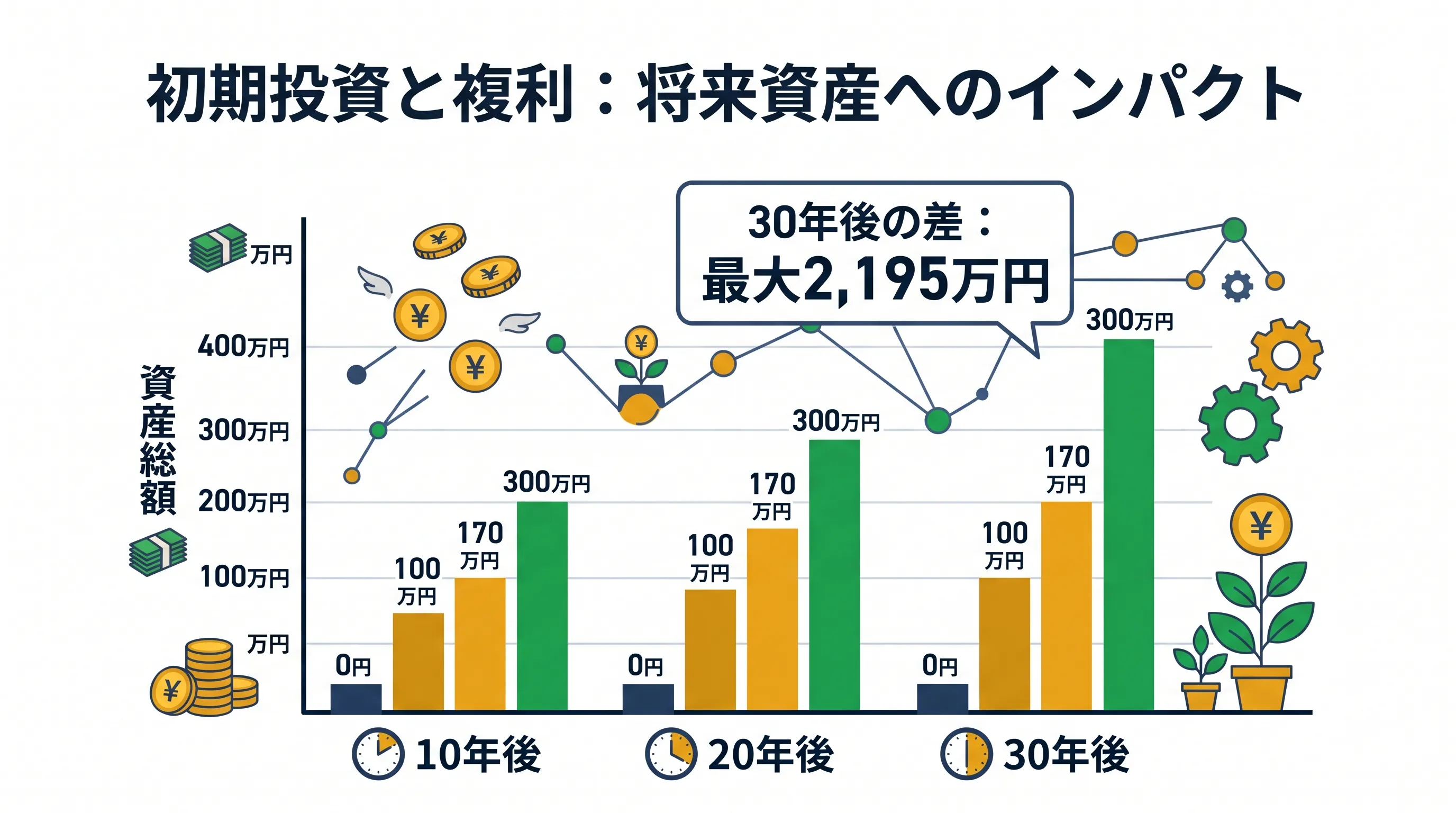

初期投資額の違いは将来どれだけ影響するか

診療放射線技師として働くラドです。

「毎月の積立額を増やすべきか、最初にまとめて投資すべきか」という疑問を持つ方は多いと思います。

答えは複利の仕組みにあります。初期投資額が大きいほど・投資期間が長いほど、最終的な資産額の差は拡大します。この記事では、初期投資額の違いが将来の資産にどれだけ影響するかを複数のシミュレーションで徹底比較します。

複利の基本的な仕組みについては複利の力とは何かで解説しています。あわせてご覧ください。

シミュレーションの前提条件

月の積立額:月10万円(全シナリオ共通)

年率:5%(標準シナリオ)

運用期間:10年・20年・30年の3パターン

初期投資額:0円・50万円・100万円・170万円・300万円・500万円

※NISAの非課税メリットを活用した想定

シミュレーション①:10年後の資産比較

| 初期投資額 | 10年後の資産額 | 積立のみとの差額 |

|---|---|---|

| 0円(積立のみ) | 1,558万円 | 基準 |

| 50万円 | 1,640万円 | +82万円 |

| 100万円 | 1,721万円 | +163万円 |

| 170万円(私の場合) | 1,835万円 | +277万円 |

| 300万円 | 2,047万円 | +489万円 |

| 500万円 | 2,373万円 | +815万円 |

10年後の時点では、初期投資額による差は500万円を投資した場合でも積立のみと比べて約815万円の差にとどまります。しかし期間が長くなるにつれて差は急激に拡大します。

シミュレーション②:20年後の資産比較

| 初期投資額 | 20年後の資産額 | 積立のみとの差額 |

|---|---|---|

| 0円(積立のみ) | 4,116万円 | 基準 |

| 50万円 | 4,249万円 | +133万円 |

| 100万円 | 4,381万円 | +265万円 |

| 170万円(私の場合) | 4,567万円 | +451万円 |

| 300万円 | 4,912万円 | +796万円 |

| 500万円 | 5,493万円 | +1,377万円 |

20年後になると差が拡大します。初期投資500万円の場合、積立のみと比べて約1,377万円の差になります。10年後(815万円)と比べると差額が約1.7倍に広がっていることがわかります。

シミュレーション③:30年後の資産比較

| 初期投資額 | 30年後の資産額 | 積立のみとの差額 |

|---|---|---|

| 0円(積立のみ) | 8,328万円 | 基準 |

| 50万円 | 8,545万円 | +217万円 |

| 100万円 | 8,762万円 | +434万円 |

| 170万円(私の場合) | 9,067万円 | +739万円 |

| 300万円 | 9,628万円 | +1,300万円 |

| 500万円 | 1億523万円 | +2,195万円 |

30年後では差がさらに拡大し、初期投資500万円の場合は積立のみと比べて約2,195万円の差になります。初期投資額100万円でも30年後には434万円の差が生まれます。複利の効果は時間が経つほど加速することが数字ではっきりわかります。

初期投資額ごとの差額の推移まとめ

| 初期投資額 | 10年後の差額 | 20年後の差額 | 30年後の差額 |

|---|---|---|---|

| 50万円 | +82万円 | +133万円 | +217万円 |

| 100万円 | +163万円 | +265万円 | +434万円 |

| 170万円 | +277万円 | +451万円 | +739万円 |

| 300万円 | +489万円 | +796万円 | +1,300万円 |

| 500万円 | +815万円 | +1,377万円 | +2,195万円 |

注目すべきは差額の増加スピードです。初期投資100万円の場合、10年後の差額は163万円ですが30年後には434万円と約2.7倍に拡大しています。初期投資500万円の場合は10年後815万円→30年後2,195万円と約2.7倍に拡大します。時間が経つほど初期投資の効果が加速度的に大きくなることが一目瞭然です。

悲観・標準・楽観シナリオ別の比較

初期投資170万円・月10万円積立・20年間の場合を年率別で比較します。

| シナリオ | 年率 | 初期投資なし | 初期投資170万円 | 差額 |

|---|---|---|---|---|

| 悲観 | 3% | 3,282万円 | 3,588万円 | +306万円 |

| 標準 | 5% | 4,116万円 | 4,567万円 | +451万円 |

| 楽観 | 7% | 5,243万円 | 5,902万円 | +659万円 |

どのシナリオでも初期投資170万円の効果は300万円以上の差を生みます。年率が高いほど初期投資の差額が拡大することも確認できます。

初期投資を増やすための現実的な方法

初期投資額を増やすためには、投資に回せるまとまった資金を用意することが必要です。私が実践している方法は次の通りです。

- 不要な保険の見直し:解約返戻金を初期投資に充当。詳細は変額保険を見直した話をご覧ください

- ボーナスの一括投資:夏冬ボーナス(年70万円)をNISA成長枠に投入

- 生活防衛資金の確保が前提:バッファ(最低3〜6ヶ月分)を確保した上で残りを投資に回す

資産形成の優先順位については医療従事者の資産形成ロードマップで詳しく解説しています。

まとめ

初期投資額と将来資産の関係をシミュレーションで検証した結果をまとめます。

- 初期投資50万円でも30年後に積立のみより約217万円多くなる

- 初期投資170万円(私の場合)で30年後に約739万円の差が生まれる

- 初期投資の差額は時間が経つほど加速度的に拡大する

- 年率が高いほど初期投資の効果も大きくなる

- バッファを確保した上で「使わないお金」を早期に投資に回すことが重要

「手元に余裕資金があるならできるだけ早く投資に回す」という判断が、長期的には大きな差を生むことがシミュレーションから明らかです。少額でも構いません。まず今日投資を始めることが最大の初期投資です。

コメント