「医療保険、本当に必要ですか?」

診療放射線技師として働くラドです。

医療従事者として病院・クリニックで働いていると、患者さんの医療費や入院の実態を目にする機会があります。そこで気づいたのが、「医療保険の必要性は、思っているより低いかもしれない」ということです。

私は現在、変額保険を見直して保険料を月2万円まで削減しています。医療保険については、バッファ550万円が目標額に達した時点で解約を検討しています。この記事では、その判断の根拠を解説します。

日本の公的医療保険制度は非常に手厚い

まず前提として、日本には世界的に見ても手厚い公的医療保険制度があります。民間の医療保険を考える前に、この制度を正しく理解することが重要です。

高額療養費制度

高額療養費制度とは、1ヶ月の医療費の自己負担額に上限を設ける制度です。どれだけ高額な治療を受けても、自己負担は所得に応じた上限額までで済みます。

| 所得区分 | 月の自己負担上限額(目安) |

|---|---|

| 年収約370〜770万円(一般) | 約8〜9万円 |

| 年収約770万円以上 | 約16〜26万円 |

| 年収約370万円未満(低所得) | 約3.5〜5万円 |

つまり、がんや心疾患など高額な治療が必要になっても、1ヶ月の自己負担は最大でも約8〜9万円(一般所得の場合)で済む仕組みです。長期入院でも月ごとの上限が適用されます。

傷病手当金

会社員・公務員が病気やケガで働けなくなった場合、最長1年6ヶ月間、給与の約2/3が支給される制度です。入院・療養中の収入減を一定程度カバーしてくれます。

民間医療保険が必要になるケース

公的制度でカバーされない費用もあります。民間医療保険が有効に機能するケースは以下の通りです。

- 差額ベッド代:個室・少人数部屋に入院した場合の追加費用(1日数千円〜数万円)

- 先進医療の技術料:公的保険適用外の最新治療(数十万〜数百万円)

- 収入減のカバー:自営業・フリーランスで傷病手当金がない場合

- 長期療養中の生活費:治療が長引いた場合の生活費の補填

これらのリスクに対して、バッファ(生活防衛資金)で対応できるかどうかが、医療保険の必要性を判断するポイントになります。

バッファ550万円があれば医療保険は不要と判断した理由

私が医療保険の解約を検討している根拠は次の通りです。

① 高額療養費制度で月の自己負担は最大約9万円

どれだけ重篤な病気になっても、公的制度のおかげで月の自己負担は約8〜9万円が上限です。6ヶ月の長期入院でも自己負担の合計は約54万円程度になります。

② バッファ550万円で十分にカバーできる

私のバッファ目標は550万円です。最悪のケースとして6ヶ月入院した場合の自己負担54万円+差額ベッド代・生活費の増加分を加えても、バッファ550万円の範囲内で十分にカバーできると判断しています。

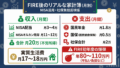

最悪ケースのシミュレーション(6ヶ月入院)

高額療養費の自己負担:約8万円×6ヶ月=約48万円

差額ベッド代(1日5,000円×180日):約90万円

その他生活費増加分:約30万円

合計:約170万円 → バッファ550万円で対応可能

③ 保険料を投資に回した方が長期では有利

民間医療保険の保険料は月3,000〜10,000円程度が一般的です。仮に月5,000円を30年間支払い続けると、合計180万円の保険料になります。

同じ月5,000円を年率5%のインデックスファンドに30年間積み立てた場合、約416万円に成長します。保険料を払い続けるより、投資に回してバッファを育てる方が合理的という判断です。

医療保険が必要なケースもある

バッファが十分にない段階では、医療保険は重要なセーフティネットになります。特に次のような状況では加入を検討すべきです。

- 貯蓄・バッファがほぼゼロの状態

- 自営業・フリーランスで傷病手当金がない

- 家族(配偶者・子ども)を養っていて収入が途絶えると困る

- がん・特定疾患の家族歴があり、リスクが高い

医療保険は「バッファがない間の代替手段」として機能します。バッファが十分に育った段階で改めて必要性を見直すことをおすすめします。

私の現在の保険方針

私は変額保険の見直しで保険料を月2万円まで削減しています。医療保険については現在も加入中ですが、バッファ550万円が目標額に達した時点で解約を検討する方針です。

「保険はお守り」という考え方もありますが、私は「自分でリスクをコントロールできる状態を作ることが最大の保険」だと考えています。バッファという自家保険を育てることが、長期的には最も合理的な選択だと実感しています。

まとめ

医療保険の必要性を判断するポイントをまとめます。

- 日本の高額療養費制度により月の医療費自己負担は最大約8〜9万円

- バッファ550万円があれば最悪ケースの入院費用もカバーできる

- 保険料を投資に回してバッファを育てる方が長期では合理的

- バッファがない段階では医療保険はセーフティネットとして有効

医療保険の必要性は個人の状況によって異なります。まず自分のバッファ残高と公的医療保険の内容を確認したうえで、必要性を冷静に判断してみてください。

※高額療養費の自己負担上限額は所得・年齢・加入保険によって異なります。最新の情報は厚生労働省または加入中の健康保険組合にご確認ください。保険の解約は個人の状況に応じて慎重にご判断ください。

コメント