「生命保険、入っていますか?」

診療放射線技師として働くラドです。

社会人になると保険の勧誘を受ける機会が増えます。「万が一のために備えましょう」という言葉は説得力があり、気づけば必要以上の保険に加入していたという方は多いと思います。

私自身、以前は変額保険に高額な保険料を支払っていました。見直しを行って月2万円まで削減した経緯については変額保険を見直した話で詳しく解説しています。

この記事では、独身・扶養なしの医療従事者が生命保険を必要とするかどうかを、根拠を持って判断する方法を解説します。

そもそも生命保険とは何のためにあるか

生命保険の本来の目的は、自分が死亡したときに残された家族が経済的に困らないようにするためのものです。

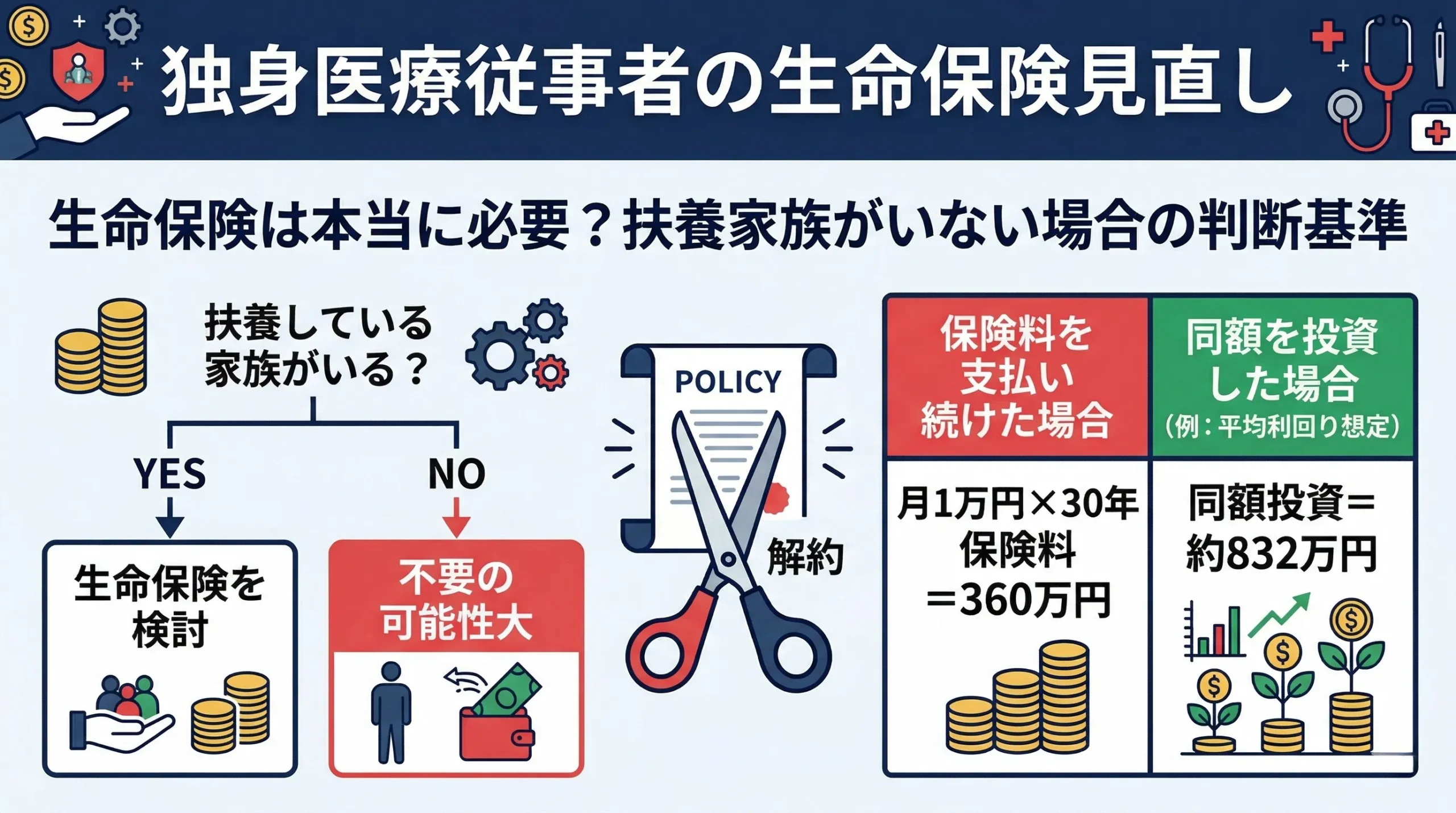

つまり生命保険が必要かどうかは、次の問いに答えることで決まります。

「自分が死亡したとき、経済的に困る人がいるか?」

YES → 生命保険が必要な可能性が高い

NO → 生命保険は不要な可能性が高い

扶養している家族・配偶者・子どもがいる場合は、自分の死亡で家族の生活が立ち行かなくなるリスクがあります。この場合は生命保険が有効なセーフティネットになります。

一方、独身で扶養している人がいない場合は、自分が死亡しても経済的に困る人がいません。生命保険の必要性は大幅に下がります。

独身医療従事者に生命保険が不要な理由

① 扶養している家族がいない

独身で両親も経済的に自立している場合、自分が死亡して困る人がいません。生命保険の死亡保険金を受け取る必要がある人がいなければ、保険料を支払い続ける合理的な理由がありません。

② 公的保障で一定程度カバーされる

会社員・公務員として働いている間は、死亡時に遺族に対して次の公的保障があります。

| 制度 | 内容 | 対象 |

|---|---|---|

| 遺族厚生年金 | 死亡した方の厚生年金の一部が遺族に支給 | 配偶者・子ども |

| 死亡退職金 | 会社の規定による一時金 | 遺族・指定受取人 |

| 葬祭費 | 健康保険から5万円程度支給 | 喪主 |

独身の場合、遺族厚生年金の受取対象となる配偶者・子どもがいないため、公的保障の恩恵を受けられる人が限られます。しかし裏を返せば、守るべき遺族がいないため民間の生命保険を上乗せする必要性が低いということでもあります。

③ バッファと投資資産が代替になる

私のFIRE計画ではバッファ550万円を目標としています。万が一の場合の葬儀費用・残務整理などの費用は、このバッファから充当できます。生命保険の死亡保険金を当てにしなくても、資産そのものが緊急時の備えになります。

保険料を投資に回すと将来いくら違うか

不要な生命保険の保険料を投資に回した場合のシミュレーションです。

| ケース | 月の保険料 | 30年後の資産(年5%運用) |

|---|---|---|

| 保険を継続 | 月10,000円 | 0円(掛け捨て) |

| 解約して投資に回す | 月10,000円を積立 | 約832万円 |

月1万円の掛け捨て保険料を30年間支払い続けると、合計360万円が消えます。同じ金額を年5%で運用すれば約832万円になります。不要な保険を解約して投資に回すことは、資産形成の観点から非常に合理的な判断です。

生命保険が必要になるケース

独身でも生命保険が必要になるケースがあります。状況が変わった場合は改めて検討が必要です。

- 結婚・子どもが生まれた場合:扶養する家族ができるため必要性が高まる

- 親の生活を経済的に支えている場合:自分の死亡で親の生活が困窮するリスクがある

- 住宅ローンを組んでいる場合:団体信用生命保険(団信)の内容を確認する

- 事業を持っている場合:事業継続のための保障が必要な場合がある

生命保険の必要性はライフステージの変化に合わせて定期的に見直すことが重要です。独身時代に不要だからといって、家族ができた後も見直さないのは逆のリスクになります。

保険を見直す際の手順

① 現在加入している保険を全部書き出す

まず現在加入しているすべての保険(生命保険・医療保険・がん保険・変額保険など)を書き出します。保険証券が手元にない場合は保険会社に問い合わせて確認します。

② 各保険の「誰のための保障か」を確認する

各保険が何のための保障なのかを整理します。死亡保障・入院保障・貯蓄型などに分類して、現在の自分の状況に必要かどうかを判断します。

③ 不要な保険を解約・減額する

不要と判断した保険は解約または保険金額の減額を行います。解約時に解約返戻金がある場合は受け取れます。浮いた保険料は毎月の投資に回します。

月2万円の不要な保険を解約

→ 月2万円をNISAのつみたて枠に追加

→ 年24万円が投資に回る

→ 20年後(年5%):約796万円

まとめ

生命保険の見直しポイントをまとめます。

- 生命保険は「自分の死亡で経済的に困る人がいるか」で必要性を判断する

- 独身・扶養なしなら生命保険の必要性は低い

- バッファ550万円があれば万が一の費用はカバーできる

- 不要な保険料を投資に回すと30年後に数百万円の差が生まれる

- 結婚・出産などライフステージの変化に合わせて定期的に見直す

保険は「万が一の備え」ですが、必要以上に払い続けることは資産形成の大きなブレーキになります。まず自分が今本当に必要な保障は何かを整理することから始めてみてください。

医療保険の必要性については医療保険は本当に必要かでも解説しています。あわせてご覧ください。

コメント