「月20万円あれば生活できる」は本当か

診療放射線技師として働くラドです。

FIREの計画を立てるとき、「月20万円取り崩せれば生活できる」と考える方は多いと思います。しかしこれには見落としがちな落とし穴があります。

会社員を辞めると、社会保険料が全額自己負担になります。会社員時代は会社が半額を負担してくれていた社保が、FIRE後はすべて自分で払わなければなりません。

この記事では、私のFIRE後の月収支を社会保険料込みのリアルな数字で公開します。

FIRE後に変わる社会保険の仕組み

会社員として働いている間は、社会保険料(健康保険・厚生年金)の半分を会社が負担してくれます。しかしFIREして会社員でなくなると、次の保険に切り替わります。

| 項目 | 会社員時代 | FIRE後 |

|---|---|---|

| 年金 | 厚生年金(会社が半額負担) | 国民年金(全額自己負担) |

| 健康保険 | 健康保険(会社が半額負担) | 国民健康保険(全額自己負担) |

| 月の負担額目安 | 給与天引き(自己負担は半額) | 月約2〜2.5万円(全額) |

FIRE後の社会保険料の内訳

国民年金保険料

国民年金の保険料は2026年度で月約17,920円です。60歳まで支払い義務があるため、50歳でFIREした場合でも10年間は支払いが続きます。

所得が少ない場合は免除申請が可能ですが、免除すると将来受け取れる年金額が減ります。私のプランでは免除は使わず、満額納付を前提にしています。

国民健康保険料

国民健康保険料はNISAを主体とした取り崩しかどうかで大きく変わります。

| 取り崩し方法 | 年間国保料の目安 | 月額換算 |

|---|---|---|

| NISA主体(所得ゼロ) | 年約3〜8万円 | 月約0.3〜0.7万円 |

| 課税口座も使う場合 | 年約10〜30万円 | 月約0.8〜2.5万円 |

NISAの売却益・配当は非課税のため所得ゼロ扱いになり、国保料は均等割のみの最低水準になります。NISA主体で生活することが、社会保険料を最小化する最大のポイントです。

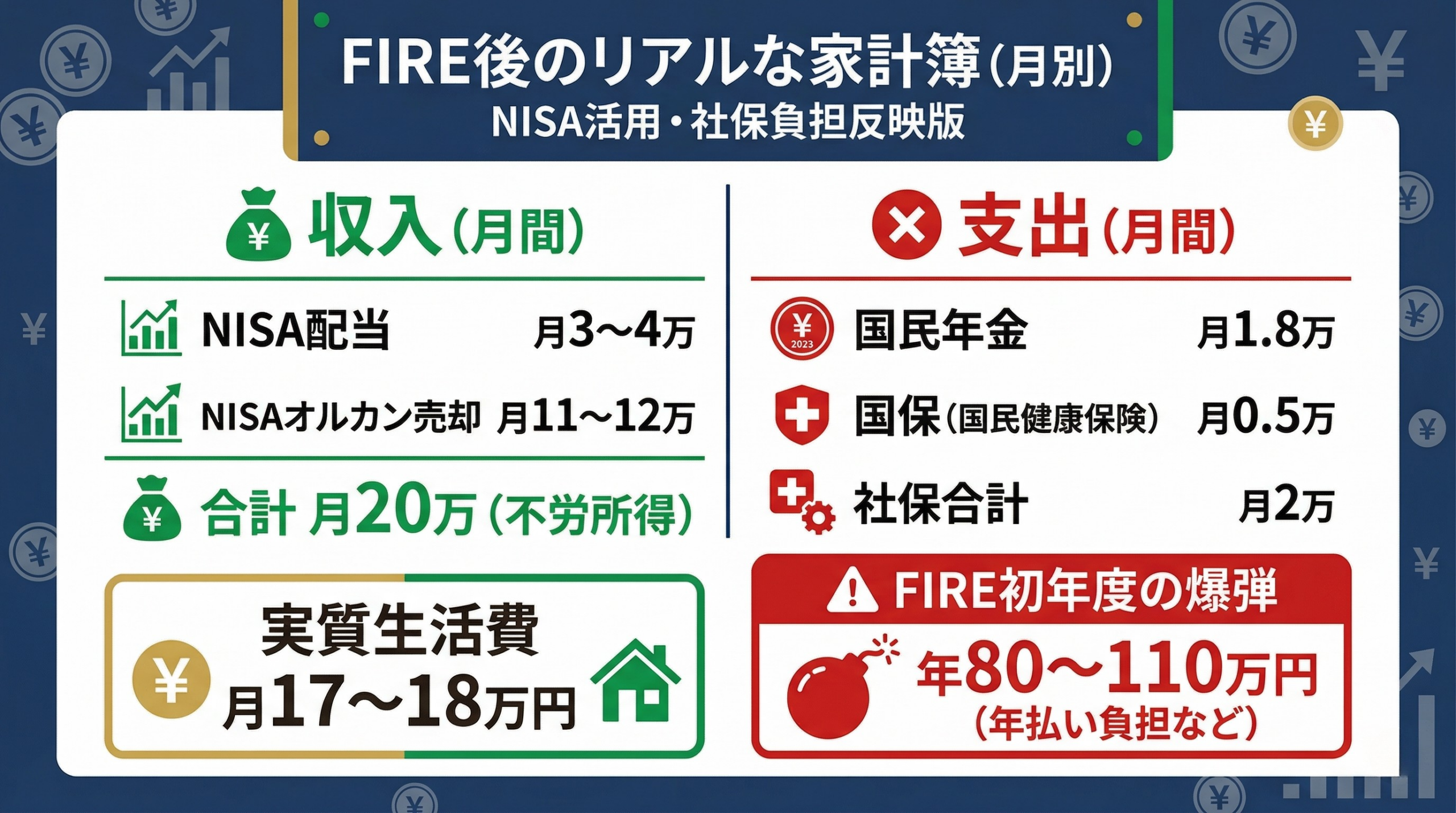

FIRE後の月収支(リアルな数字)

私のFIRE後の月収支を社会保険料込みで公開します。

| 収支項目 | 金額 | 備考 |

|---|---|---|

| 【収入】NISA配当株(非課税) | 月3〜4万円 | 配当株1,200万円×3〜4%÷12 |

| 【収入】NISAオルカン売却(非課税) | 月11〜12万円 | 3.5%ルールで年245万円以内 |

| 【収入】合計 | 月約20万円 | 7,000万円×3.5%÷12≒月20.4万円 |

| 【支出】国民年金保険料 | 月約1.8万円 | 月17,920円(2026年度) |

| 【支出】国民健康保険料 | 月約0.3〜0.7万円 | NISA主体・所得ゼロの場合 |

| 【支出】社会保険料合計 | 月約2〜2.5万円 | 国民年金+国保 |

| 【実質生活費】収入−社保 | 月約17.5〜18万円 | 実際に自由に使えるお金 |

月20万円を取り崩しても、社会保険料を差し引くと実質の生活費は月17〜18万円になります。この数字をFIRE計画に織り込んでおくことが重要です。

FIRE初年度の「税・社保爆弾」に注意

FIRE後の2年目以降はNISA主体で所得ゼロになるため、社保料は最小化できます。しかし退職翌年(FIRE初年度)だけは別です。

住民税・国保料は前年の所得をもとに計算されます。現役時代の高い給与所得をベースに計算されるため、退職翌年の請求額は非常に高くなります。

| FIRE初年度に来る「爆弾」 | 金額目安 |

|---|---|

| 住民税(前年所得ベース) | 年20〜30万円 |

| 国民健康保険料(前年所得ベース) | 年40〜60万円 |

| 国民年金保険料 | 年約21.5万円 |

| 合計(退職翌年) | 年約80〜110万円 |

この「爆弾」は事前に把握してバッファから支払う準備が必要です。私のFIRE計画でもFIRE初年度用に50〜80万円をバッファとして別途確保することをルールにしています。

暴落時の生活費削減ルール

FIRE後に市場が20%以上下落した場合は、オルカンの売却を停止してバッファから生活費を補填します。このとき生活費を月16万円に削減するルールを設けています。

暴落時の生活費(月16万円)の内訳イメージ

社会保険料:約2万円(変わらず)

実質生活費:約14万円(通常時より約4万円削減)

バッファ550万円で約2年間カバー可能

まとめ

FIRE後の月収支を正確に把握するためのポイントをまとめます。

- 月20万円取り崩しても、社保2万円を引いた実質生活費は月17〜18万円

- NISA主体の取り崩しで所得ゼロにすると国保料を最小化できる

- 退職翌年は「税・社保爆弾」で年80〜110万円が来る。バッファで備える

- 暴落時は月16万円に削減。バッファ550万円で2年間カバーする

「月20万円で生活できる」は正しいですが、社会保険料込みで設計しなければFIRE後の現実とズレが生じます。事前にリアルな収支を把握しておくことが、安心してFIREするための準備です。

※社会保険料は年度・居住地・所得状況により異なります。正確な金額はお住まいの市区町村窓口にご確認ください。この記事は私個人の試算に基づくものです。

コメント