バッファ550万円、全額を普通預金に置くべきか

診療放射線技師として働くラドです。

FIREを目指す上でバッファ(生活防衛資金)は欠かせない存在です。私はあおぞら銀行のBANK普通・THE SAVINGSにバッファを置いていますが、バッファが2年分(約360万円)を超えた段階で個人向け国債のラダー戦略を取り入れる予定です。

この記事では、個人向け国債の基本とラダー戦略の仕組み・私のFIRE計画への組み込み方を解説します。

バッファの基本的な考え方については医療従事者のFIRE完全ガイドでまとめています。あわせてご覧ください。

個人向け国債とは何か

個人向け国債とは、日本国が発行する債券を個人が購入できる金融商品です。元本保証・国が発行という安全性の高さが最大の特徴です。

| 種類 | 金利タイプ | 満期 | 金利目安(2026年) |

|---|---|---|---|

| 変動10年 | 変動金利 | 10年 | 年1.40% |

| 固定5年 | 固定金利 | 5年 | 年1.58% |

| 固定3年 | 固定金利 | 3年 | 年0.65% |

私が注目しているのは変動10年です。変動金利のため金利上昇局面では利息が増え、下限金利は年0.05%と保証されています。2026年現在の金利は年1.40%(税引後約1.12%)で、あおぞら銀行THE SAVINGSの年0.5%を大きく上回ります。

個人向け国債の注意点

個人向け国債は購入から1年間は換金できません。また中途換金する場合は直前2回分の利子が差し引かれます。バッファとして使う場合は「1年以上使わない資金」に限定することが重要です。

この流動性の低さがあるため、バッファ全額を国債にするのは危険です。暴落時や急な出費で即日現金が必要な場面に対応できなくなります。あおぞら銀行の普通預金との組み合わせが必要です。

ラダー戦略とは何か

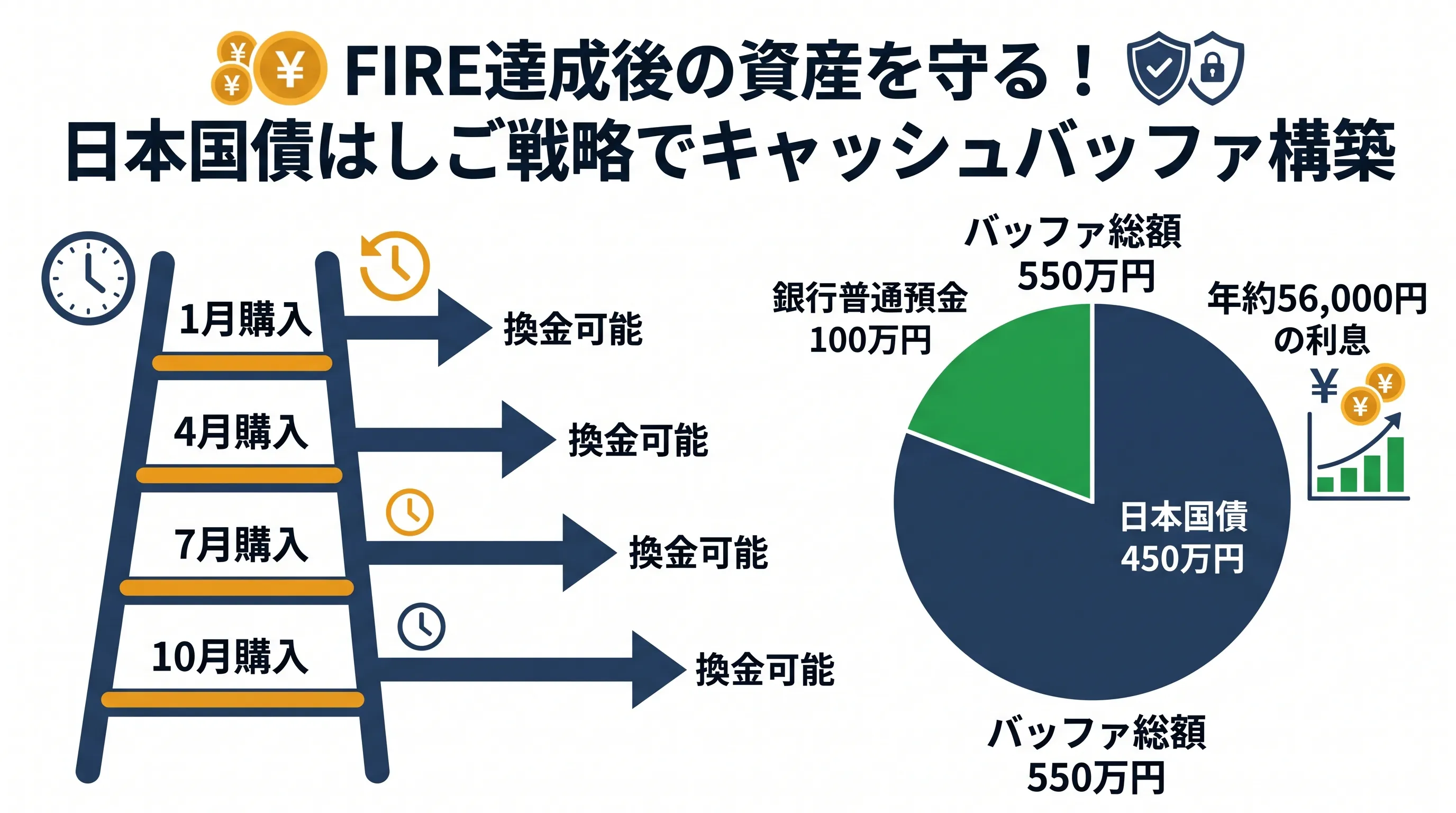

ラダー戦略とは、複数の国債を購入時期をずらしながら購入し、定期的に償還・換金できる状態を作る方法です。「ラダー(はしご)」という名前の通り、段階的に購入することで流動性と金利の両立を図ります。

1月購入分:2027年1月以降に換金可能

4月購入分:2027年4月以降に換金可能

7月購入分:2027年7月以降に換金可能

10月購入分:2027年10月以降に換金可能

→ 3ヶ月ごとに換金できる状態が完成

一括で購入すると1年間全額が換金不可になりますが、ラダー戦略で分散購入すると3〜6ヶ月ごとに一部が換金可能な状態を作れます。緊急時の流動性を確保しながら高金利の恩恵を受けられます。

私のバッファ構成とラダー戦略の導入計画

私のバッファ計画はフェーズに分けて設計しています。

| フェーズ | 時期・条件 | バッファ構成 |

|---|---|---|

| 現在 | バッファ2年分未満 | BANK普通100万円+THE SAVINGS全額(全額即日換金可) |

| フェーズ1 | バッファ2年分360万円達成後 | BANK普通100万円+THE SAVINGS260万円+国債100万円開始 |

| フェーズ2 | 32〜33歳・ラダー構築中 | BANK普通100万円+国債ラダー形成中(3ヶ月ごと100万円購入) |

| フェーズ3(目標) | 33〜35歳・バッファ550万円達成 | BANK普通100万円+国債ラダー450万円 |

重要なのはバッファが2年分(約360万円)に達するまでは国債を購入しないという判断です。国債は1年間換金できないため、バッファが少ない段階で購入すると緊急時に対応できなくなります。まず流動性の高い普通預金でバッファを積み上げることが最優先です。

ラダー完成後の年間利息シミュレーション

バッファ550万円がラダー完成形(BANK普通100万円+国債450万円)になった場合の年間利息です。

| 口座 | 金額 | 金利 | 年間利息(目安) |

|---|---|---|---|

| あおぞら銀行BANK普通 | 100万円 | 年0.75% | 約5,975円 |

| 個人向け国債(変動10年) | 450万円 | 年1.40%(税引後約1.12%) | 約50,400円 |

| 合計 | 550万円 | ― | 年約56,375円 |

バッファ550万円で年約56,000円の利息が自動で入ります。あおぞら銀行のみの場合(年約24,000円)と比べて、年約32,000円の増加になります。バッファを置く場所を最適化するだけで、何もしなくても利息が増える設計です。

あおぞら銀行との使い分け

| 口座 | 金利 | 流動性 | 用途 |

|---|---|---|---|

| あおぞら銀行BANK普通 | 年0.75% | 即日換金可 | 緊急用・暴落時の即対応 |

| あおぞら銀行THE SAVINGS | 年0.5% | 即日換金可 | バッファ積立・中期保管 |

| 個人向け国債(変動10年) | 年1.40% | 1年後から換金可 | 高金利・長期バッファ |

3つを組み合わせることで、即日対応できる流動性と高金利の両立が実現します。暴落時はBANK普通から即座に生活費を補填でき、国債は1年以上使わない資金として高金利で保管します。

あおぞら銀行の選び方についてはあおぞら銀行BANK普通を選んだ理由で詳しく解説しています。

まとめ

個人向け国債のラダー戦略のポイントをまとめます。

- 個人向け国債(変動10年)は年1.40%の高金利・元本保証

- 購入後1年間は換金不可のため全額をバッファに使うのは危険

- ラダー戦略で分散購入すると3〜6ヶ月ごとに換金可能な状態を作れる

- バッファ2年分(約360万円)達成後に開始するのが安全な順番

- 完成形(BANK普通100万円+国債450万円)で年約56,000円の利息

バッファは「ただ置いておく資金」ではなく、置く場所を最適化することで自動的に増やせる資産です。まずはバッファを2年分積み上げることを優先しながら、ラダー戦略の導入を視野に入れてみてください。

コメント