医療職は忙しくて資産形成を後回しにしがち

診療放射線技師として働くラドです。

医療従事者は仕事が忙しく、お金のことを考える余裕がない方が多いと思います。私自身、しばらくの間は給与が入っても使うだけで、資産はほとんど増えていませんでした。

しかし資産形成は早く始めるほど有利です。複利の力は時間が長いほど大きく働くため、1年の差が将来の資産額に大きな影響を与えます。

この記事では、私が実践している資産形成の5ステップをロードマップとして解説します。何から始めればいいかわからない方の参考になれば幸いです。

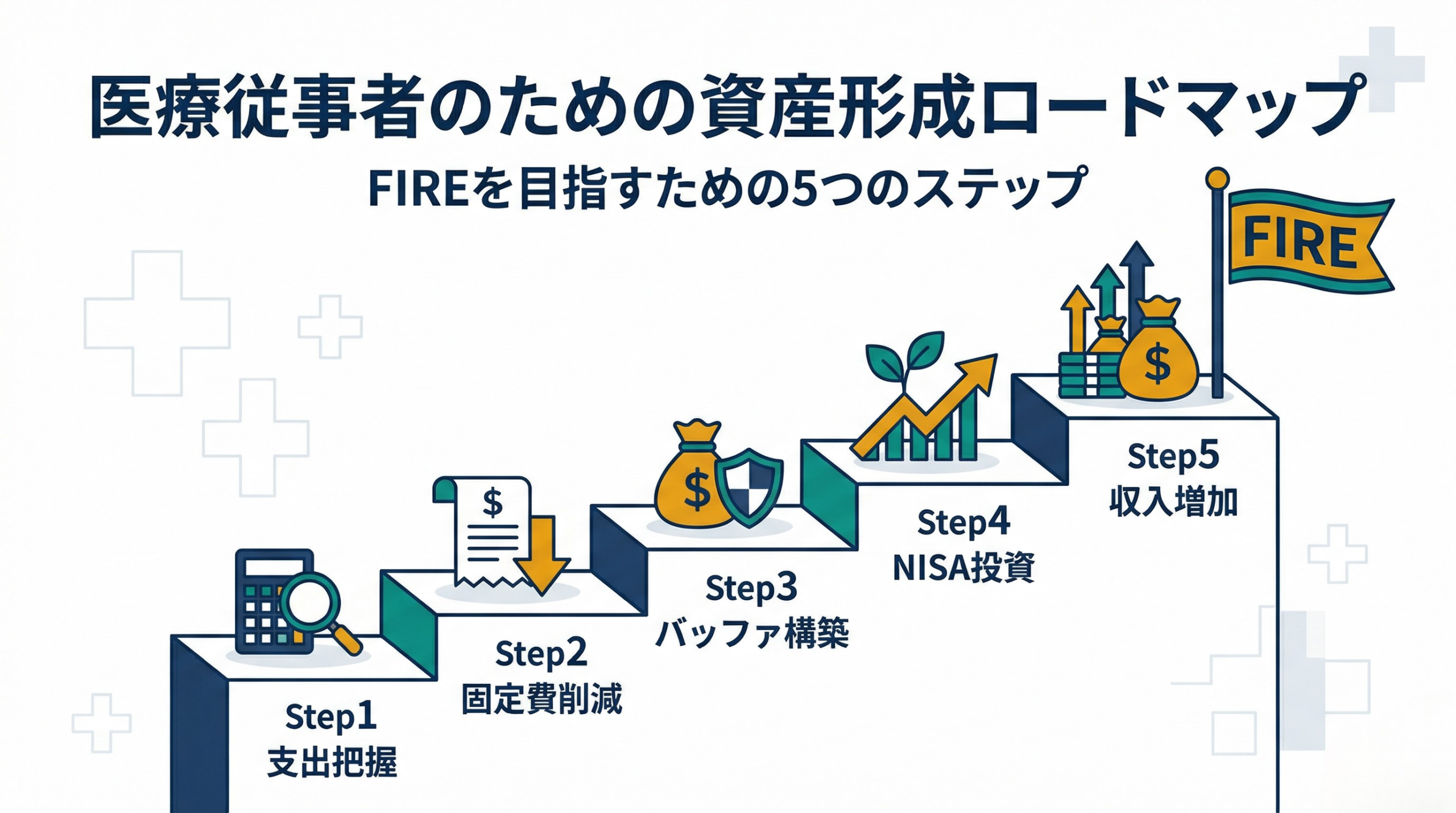

資産形成ロードマップ全体像

資産形成は順番が重要です。土台を作らずに投資を始めても、緊急時に資産を取り崩す羽目になりかねません。次の5ステップを順番に進めることをおすすめします。

Step 1:支出を把握する(家計の現状確認)

Step 2:固定費を削減する(保険・通信費の見直し)

Step 3:生活防衛資金を確保する(バッファの構築)

Step 4:NISAで長期投資を始める(資産を増やす)

Step 5:収入を増やす(副業・スキルアップ)

Step 1:支出を把握する

資産形成の第一歩は、現在の収支を正確に把握することです。毎月いくら使っているかを知らずして、投資に回せる金額はわかりません。

おすすめはマネーフォワードMEなどの家計管理アプリを使うことです。銀行・クレジットカードを連携するだけで支出が自動で集計されます。まず1ヶ月分の収支を見える化することから始めましょう。

確認すべきポイントは次の3つです。

- 手取り収入はいくらか

- 固定費(家賃・保険・通信費など)の合計はいくらか

- 毎月いくら余るか(または足りないか)

Step 2:固定費を削減する

支出を把握したら、次は固定費の削減です。固定費は一度削減すると毎月効果が継続するため、費用対効果が高い節約方法です。

保険の見直し

医療従事者に多いのが、必要以上に高い保険料を払い続けているケースです。私自身、以前は変額保険に毎月高額な保険料を支払っていましたが、見直しによって月2万円まで削減できました。この削減分を毎月の投資に回しています。

保険は「万が一に備えるもの」であり、貯蓄や投資の代わりにはなりません。生命保険・医療保険の必要性を整理したうえで、不要な特約や高額な積立型保険は見直しを検討しましょう。

通信費の見直し

大手キャリアから格安SIMや別プランへの切り替えで、毎月数千円〜1万円程度の削減ができる場合があります。固定費削減の中でも取り組みやすい項目のひとつです。

Step 3:生活防衛資金を確保する

投資を始める前に、緊急時に使える生活防衛資金(バッファ)を確保することが必須です。

目安は生活費の6ヶ月〜2年分です。この資金があることで、急な出費や収入減があっても投資資産を取り崩さずに済みます。

私のバッファ目標は550万円で、あおぞら銀行の高金利口座に分けて保管しています。バッファは投資せず、即日引き出せる流動性の高い口座で管理することが重要です。

| バッファの考え方 | 目安 |

|---|---|

| 最低ライン | 生活費の3〜6ヶ月分 |

| 推奨ライン | 生活費の1〜2年分 |

| 保管場所 | 高金利の普通預金・即日引き出し可能な口座 |

Step 4:NISAで長期投資を始める

バッファが確保できたら、いよいよ投資のスタートです。初心者におすすめなのは新NISAのつみたて投資枠でインデックスファンドを積み立てることです。

難しい銘柄選びは不要です。全世界株式インデックスファンド(オルカン)1本を毎月自動で積み立てるだけで、世界中の約3,000社に分散投資できます。

投資額は無理のない範囲から始めて構いません。大切なのは続けることです。私は月10万円を積み立てていますが、最初は少額でも早く始めた方が複利の恩恵を長く受けられます。

NISAを始める際の最初の3ステップ

① 証券口座を開設する(eスマート証券など)

② クレカ積立を設定する(毎月自動で投資)

③ 投資信託を選ぶ(まずオルカン1本でOK)

Step 5:収入を増やす

支出削減と投資が軌道に乗ったら、次は収入増加に取り組みます。投資に回せる金額が増えるほど、資産形成のスピードが上がります。

医療職としてのスキルアップ

専門資格の取得や認定資格の取得は、昇給や資格手当につながる可能性があります。本業の収入アップは最も安定した収入増加の方法です。

副業・ブログ運営

私はブログ運営をアフィリエイト収入の柱として育てています。医療従事者としての専門知識や資産形成の実体験は、ブログのコンテンツとして価値があります。本業の時間を大きく削らずに始められる副業として、ブログは取り組みやすい選択肢のひとつです。

まとめ:ロードマップを順番に進めることが大切

医療従事者の資産形成ロードマップを改めてまとめます。

| ステップ | 内容 | 優先度 |

|---|---|---|

| Step 1 | 支出を把握する | ★★★(最優先) |

| Step 2 | 固定費を削減する | ★★★ |

| Step 3 | 生活防衛資金を確保する | ★★★ |

| Step 4 | NISAで長期投資を始める | ★★☆ |

| Step 5 | 収入を増やす | ★☆☆(余裕が出たら) |

資産形成に遅すぎることはありません。しかし早く始めるほど有利なのも事実です。まず今日から支出の把握だけでも始めてみてください。

※この記事は私個人の体験に基づくものです。投資はリスクを伴います。自己判断・自己責任でお願いします。

コメント