「投資はいつ始めても同じでしょ?」は大間違い

診療放射線技師として働くラドです。

投資を後回しにしている方によく聞くのがこの言葉です。

「どうせ長期投資なんだから、今年じゃなくても来年でいいか」

これは大きな誤解です。投資において1年・2年の差は、長期では数百万円単位の差になることがあります。その理由が複利の力です。

この記事では、複利の仕組みと「1日でも早く始めるべき理由」を具体的な数字で解説します。

複利とは何か

複利とは、投資で得た利益をそのまま再投資することで、利益がさらに利益を生む仕組みのことです。

対義語は「単利」です。単利と複利の違いを簡単に整理します。

| 項目 | 単利 | 複利 |

|---|---|---|

| 利息の計算対象 | 元本のみ | 元本+利息 |

| 資産の増え方 | 直線的に増える | 加速しながら増える |

| 身近な例 | 普通預金(低金利) | インデックス投資(再投資) |

複利の最大の特徴は、時間が経つほど増加のスピードが加速することです。これを「雪だるま式」とよく表現します。最初は小さな雪玉でも、転がし続けることで巨大な雪玉になるイメージです。

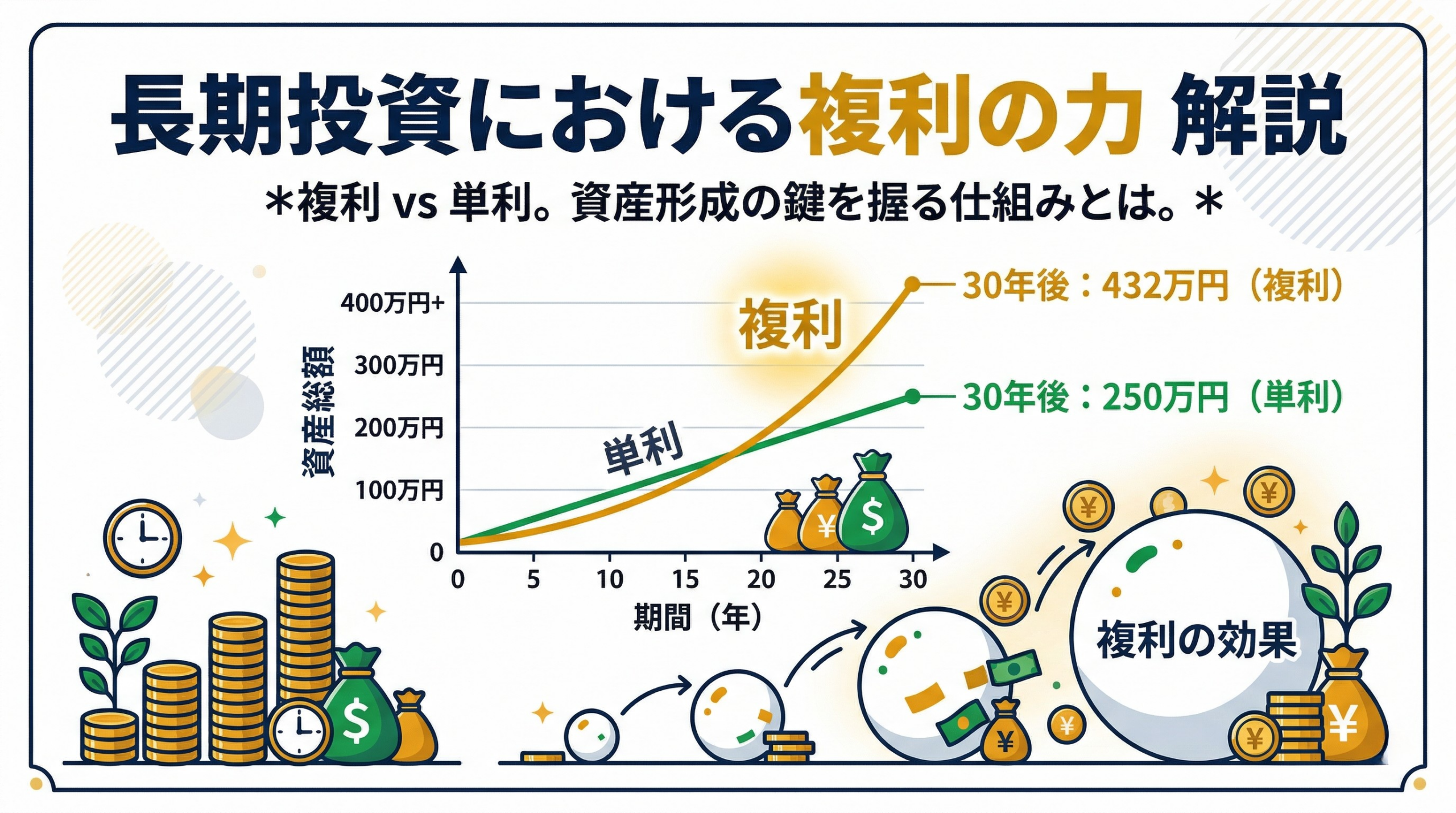

複利の効果を数字で見る

100万円を年率5%で運用した場合、単利と複利でどう変わるかを比べます。

| 年数 | 単利(万円) | 複利(万円) | 差額(万円) |

|---|---|---|---|

| 10年後 | 150万円 | 163万円 | +13万円 |

| 20年後 | 200万円 | 265万円 | +65万円 |

| 30年後 | 250万円 | 432万円 | +182万円 |

30年後には複利が単利を約180万円上回ります。元本が同じ100万円でも、利益を再投資し続けることで資産の増え方がまったく変わります。

1年早く始めると将来いくら変わるか

複利において「時間」は最大の武器です。1年早く始めることの差を私のシミュレーションで見てみます。

前提:年間投資額202万円・年率5%・20年間積み立てた場合

| 開始年齢 | 20年後の資産額 | 差額 |

|---|---|---|

| 30歳開始 | 約6,685万円 | − |

| 31歳開始(1年遅れ) | 約6,274万円 | −411万円 |

| 35歳開始(5年遅れ) | 約4,717万円 | −1,968万円 |

1年遅れると約411万円、5年遅れると約2,000万円近くの差が生まれます。「来年でいいか」という1年の先延ばしが、400万円以上の損失につながる可能性があります。

複利を最大化するための3つのポイント

① できるだけ早く始める

複利において時間は最大の資産です。20代・30代のうちに投資を始めることで、40代・50代から始めた場合と比べて大きな差が生まれます。「準備が整ってから始めよう」と考えているうちに、貴重な複利の時間が失われていきます。

② 利益を再投資する

複利の効果を得るためには、受け取った配当や売却益を再投資することが重要です。NISAのつみたて投資枠で投資信託を積み立てる場合、分配金が自動で再投資される「分配金再投資型」のファンドを選ぶことで、複利効果を自動的に享受できます。

私がNISAのつみたて枠で選んでいるオルカンは、分配金を自動再投資する仕組みになっています。

③ 途中で売却しない

複利の雪だるまを大きくするには、転がし続けることが大前提です。相場が下落したときに売却してしまうと、それまで積み上げた複利の効果がリセットされます。

私のFIREプランでも「市場は読まない・ルール通りに動くだけ」というルールを設けており、下落時も売却せずに積立を継続することを徹底しています。

複利とNISAの相性が抜群な理由

通常の課税口座では、運用益に約20%の税金がかかります。たとえば年間10万円の利益が出ても、実際に手元に残るのは約8万円です。この税金分が再投資に回らないため、複利の効果が薄れます。

NISAは運用益・配当が非課税のため、利益をそのまま100%再投資できます。複利効果を最大限発揮するためにも、まずNISA口座を優先して使うことが重要です。

複利×NISAの組み合わせが最強な理由

・運用益が非課税 → 利益を100%再投資できる

・生涯枠1,800万円まで非課税で運用できる

・長期保有するほど非課税メリットが拡大する

まとめ

複利は時間を味方につけることで初めて真価を発揮します。

- 複利とは利益が利益を生む雪だるま式の仕組み

- 1年早く始めることで将来の資産に数百万円の差が生まれる

- NISAと組み合わせることで複利効果を最大化できる

アインシュタインが「複利は人類最大の発明」と言ったとされるほど、その力は絶大です。今すぐ始めることが、将来の自分への最大の贈り物になります。

※シミュレーションは年率5%の複利で計算した参考値です。実際の運用成果を保証するものではありません。投資は自己判断・自己責任でお願いします。

コメント