NISAは「貯める」だけでなく「使い方」も重要

診療放射線技師として働くラドです。

NISAの情報はつみたて方・投資先に関するものが多いですが、FIRE後に実際にどう使うかという出口戦略を考えている方は少ないと思います。

せっかく1,800万円の非課税枠を使い切っても、取り崩し方を間違えると資産が想定より早く減ってしまいます。この記事では、私のFIRE計画における具体的な取り崩し方と順番を解説します。

NISAの全体像についてはNISAまとめ完全ガイドでまとめています。あわせてご覧ください。

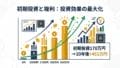

取り崩しの大原則:3.5%ルール

FIRE後の取り崩し額の基準は年間で総資産の3.5%以内というルールです。

総資産7,000万円 × 3.5% ÷ 12ヶ月 = 月約20.4万円

この範囲内で取り崩し続ける限り、標準シナリオ(年5%運用)では資産が枯渇しにくい設計になります。

4%ルールとの違いは引出率の低さです。私のFIRE目標年齢は47〜50歳で退職後50年近くの期間をカバーする必要があるため、より保守的な3.5%を採用しています。3.5%ルールの詳細はFIRE達成に必要な資産の計算方法で解説しています。

取り崩しの順番

FIRE後の収入源は複数あります。どの順番で使うかによって、税負担・資産の長持ち具合・国保料が大きく変わります。

| 順番 | 取り崩す口座・収入源 | 金額目安 | 理由 |

|---|---|---|---|

| ① 最優先 | NISA配当株からの配当(自動受取) | 月3〜4万円 | 非課税・自動入金・何もしなくていい |

| ② メイン | NISAオルカン売却(成長枠) | 月11〜12万円 | 非課税・売却益もゼロ扱い・国保料に影響なし |

| ③ 補填用 | あおぞら銀行バッファ(暴落時のみ) | 月16〜20万円 | 暴落時にオルカン売却を停止して補填 |

| ④ 最後の手段 | 課税口座オルカン | 不足時のみ | 20.315%課税・国保料が上がる可能性あり |

| ⑤ 絶対使わない | 余裕資金(300万円) | 緊急時のみ | 暴落時の買い増し用・完全な緊急バッファ |

この順番の最大のポイントはNISA口座を最大限活用することです。NISAの売却益・配当は非課税かつ所得ゼロ扱いのため、国民健康保険料の算定にも含まれません。課税口座を使う順番を後回しにするほど、手取りの生活費を最大化できます。

NISAオルカンの具体的な売却方法

年間取り崩し額を決める

3.5%ルールに基づき、年初に年間の取り崩し額を決めます。

総資産7,000万円 × 3.5% = 年間245万円

うち配当収入(月3.5万円×12)= 年42万円

NISAオルカン売却分 = 年245万円 − 42万円 = 年約203万円(月約17万円)

定期売却の設定

eスマート証券では投資信託の定期売却サービスを利用できます。毎月一定額を自動で売却する設定にすれば、手動での操作が不要になります。取り崩し額は年に1回・総資産を確認して調整します。

暴落時の取り崩し対応

FIRE後に市場が下落した場合、取り崩し方を変える必要があります。

| 下落率 | 取り崩しの対応 | 生活費 |

|---|---|---|

| 0〜-19%(平常時) | 通常通りNISAオルカン売却 | 月約18万円(社保引き後) |

| -20%以上 | NISAオルカン売却を即停止 バッファから補填 | 月16万円に削減 |

暴落時にオルカンを売り続けると「安値で売る」という最悪の行動になります。バッファ550万円を2年分確保しているのは、暴落中の2年間はオルカンを一切売らずに生活できる設計にするためです。

暴落時の詳細な対応マニュアルは暴落が来たらどうする?で解説しています。

毎年1月の乗換作業

NISA満額達成後は新規入金をせず、毎年1月に成長枠の100万円分をオルカン・メガ10から配当株へ乗り換える作業だけを続けます。

この乗換を継続することで、配当収入が毎年少しずつ増えていきます。FIRE後15〜20年経過すると配当収入だけで生活費の相当部分をカバーできる状態に近づきます。

FIRE時(50歳):配当株1,200万円 → 月約3.5万円

55歳:配当株1,200万円(増配) → 月約4.5万円

60歳:配当株1,200万円(増配) → 月約5.8万円

→ 年齢が上がるほど配当収入が自動で増える

取り崩し時の税金・国保料への影響

FIRE後の取り崩しで特に注意が必要なのが国民健康保険料への影響です。

| 取り崩し方法 | 所得への影響 | 国保料への影響 |

|---|---|---|

| NISA売却・配当 | 所得ゼロ扱い | 影響なし(均等割のみ) |

| 課税口座売却(源泉徴収あり) | 申告不要だが所得に含まれる可能性 | 申告方法により変動 |

| 課税口座売却(申告分離課税) | 所得として算入 | 国保料が上がる |

NISA主体で取り崩すことで所得がゼロになり、国保料は均等割のみの最低水準に抑えられます。FIRE後の生活費の詳細はFIRE後の生活費はいくら必要かで解説しています。

まとめ

NISAの出口戦略のポイントをまとめます。

- 取り崩し額は年間総資産の3.5%以内を守る

- 取り崩しの順番:①NISA配当 → ②NISAオルカン売却 → ③バッファ → ④課税口座

- NISA主体で取り崩すと所得ゼロ扱いになり国保料を最小化できる

- 暴落時は売却を即停止してバッファから2年間生活する

- 毎年1月の乗換で配当収入を自動的に育て続ける

出口戦略まで設計しておくことで、FIRE後も安心して資産を使い続けられる土台ができます。貯める段階から使い方を意識しておくことが、長期的なFIRE成功の鍵です。

コメント